อุตสาหกรรมกองทุนกำลังเตรียมที่จะเผชิญกับการเปลี่ยนแปลงอย่างรุนแรงซึ่งขับเคลื่อนโดยการสร้างโทเค็น โดยทั่วไป การลงทุนทางเลือก เช่น การลงทุนในหุ้นเอกชน, กองทุนป้องกันความเสี่ยง และการลงทุนเสี่ยง มักมีศักยภาพในการสร้างผลตอบแทนสูง แต่ยังคงเกินเอื้อมสำหรับหลายๆ คน เนื่องจากต้นทุนการเข้าลงทุนที่สูงและระยะเวลา lock-up ที่ยาวนาน การสร้างโทเค็นช่วยให้กองทุนถูกแปลงเป็นโทเค็นขนาดเล็กที่สามารถซื้อขายได้บนบล็อกเชน ส่งเสริมการกระจายความเสี่ยงที่มากขึ้นสำหรับนักลงทุน ขณะเดียวกันก็ปรับปรุงประสิทธิภาพและปลดล็อกโอกาสด้านทุนระดับโลกสำหรับผู้จัดการกองทุน

Tokenized Funds(กองทุนโทเค็น) คืออะไร?

Tokenized Funds ซึ่งอาจเรียกอีกอย่างว่ากองทุนดิจิทัลหรือ BTF (blockchain-traded fund:กองทุนที่ซื้อขายบนบล็อคเชน) คือกองทุนที่หุ้นหรือหน่วยลงทุนของกองทุนนั้น แสดงในรูปแบบดิจิทัลและสามารถซื้อขายและบันทึกลงในสมุดบัญชีแบบกระจายอำนาจได้ กองทุนนี้ใช้โค้ดเพื่อเลียนแบบการทำงานของกองทุนแบบเดิมและแทนที่ ‘หุ้น’ หรือ ‘หน่วยลงทุน’ ด้วย‘โทเค็น’

มีกองทุนหลายประเภทที่เหมาะกับการแปลงเป็นโทเค็น อย่างกองทุนที่มีอุปสรรคในการเข้าถึงสูง เช่น กองทุนที่มีข้อกำหนดการลงทุนขั้นต่ำสูงหรือเผชิญกับข้อจำกัดทางภูมิศาสตร์ นอกจากนี้ กองทุนที่เกี่ยวข้องกับสินทรัพย์ที่ไม่มีสภาพคล่อง เช่น ไพรเวทอิควิตี้หรืออสังหาริมทรัพย์ ก็สามารถทำให้เป็นกองทุนแบบ Tokenized Funds เพื่อเอื้อต่อการเข้าถึง, เพิ่มสภาพคล่อง และการเป็นเจ้าของเพียงเศษส่วนได้

ตัวอย่างของกองทุนในอุดมคติที่สามารถแปลงเป็นโทเค็น:

- กองทุนอสังหาริมทรัพย์(Real Estate Funds): กองทุนประเภทนี้โดยทั่วไปเป็นสินทรัพย์ที่ไม่มีสภาพคล่องและมีอุปสรรคสูงในการเข้าถึง การสร้างโทเค็นสามารถสร้างตลาดรองสำหรับหุ้น เพิ่มสภาพคล่อง และอาจลดทุนขั้นต่ำในการร่วมลงทุนได้

- กองทุนไพรเวทอิควิตี้และกองทุนเวนเจอร์แคปิตอล (Private Equity Funds & Venture Capital Funds): กองทุนประเภทนี้โดยทั่วไปมีข้อจำกัดในการลงทุนขั้นต่ำ การสร้างโทเค็นช่วยให้สามารถเป็นเจ้าของแบบเศษส่วนได้ ทำให้สามารถเข้าถึงสินทรัพย์ประเภทที่มีการเติบโตสูงเหล่านี้ได้อย่างเป็นประชาธิปไตย

- กองทุนป้องกันความเสี่ยง(Hedge Funds): กองทุนป้องกันความเสี่ยงมักมีโครงสร้างที่ซับซ้อนและการเข้าถึงที่จำกัด การสร้างโทเค็นของกองทุนป้องกันความเสี่ยงสามารถช่วยให้นักลงทุนมีช่องทางที่เข้าถึงได้ง่ายกว่าในการลงทุนในกลยุทธ์ที่ซับซ้อน พร้อมสภาพคล่องและความโปร่งใสที่ดีขึ้น

- กองทุนโครงสร้างพื้นฐาน(Infrastructure Funds): การลงทุนในโครงการโครงสร้างพื้นฐานขนาดใหญ่สามารถสร้างโทเค็นได้ ทำให้นักลงทุนจำนวนมากขึ้นสามารถมีส่วนร่วมในการระดมทุนสำหรับโครงการเหล่านี้ได้

- กองทุนสินค้าโภคภัณฑ์(Commodities Funds): กองทุนที่ลงทุนในสินค้าโภคภัณฑ์ที่จับต้องได้ เช่น ทองคำ, เงิน หรือน้ำมัน สามารถสร้างโทเค็นได้ ทำให้มีตัวเลือกในการซื้อขายที่ง่ายและยืดหยุ่นมากขึ้น

- กองทุนตราสารหนี้(Debt Funds): กองทุนตราสารหนี้ที่ลงทุนในพันธบัตร หลักทรัพย์ของรัฐบาล และตราสารตลาดเงินในรูปแบบโทเค็นนั้น สามารถเพิ่มสภาพคล่องและการเข้าถึงข้อมูลให้กับผู้ลงทุนที่ต้องการลงทุนในหลักทรัพย์ตราสารหนี้ได้ดียิ่งขึ้น

ตัวอย่าง Tokenized Funds ในโลกแห่งความเป็นจริง

ด้านล่างนี้คือตัวอย่าง Tokenized Funds ซึ่งรวมถึงกองทุนตราสารหนี้โทเค็นที่ใหญ่ที่สุดในโลก (ณ เดือนกรกฎาคม 2024) กองทุนสินค้าโภคภัณฑ์แบบโทเค็น และกองทุนร่วมทุนแบบโทเค็น 2 กองทุน

Tokenized Funds ที่ใหญ่ที่สุด – BUIDL ของ BlackRock

ในเดือนมีนาคม 2024 Blackrock ได้ทำการเปิดตัว BUIDL ซึ่งกลายเป็นกองทุน Tokenized Funds

ที่ใหญ่ที่สุดในโลกในขณะนั้น โดยครองส่วนแบ่งตลาดตราสารหนี้โทเค็นมูลค่า 1.3 พันล้านดอลลาร์ได้เกือบ 30% ในเวลาเพียง 6 สัปดาห์ สินทรัพย์ภายใต้การจัดการ (AUM) ของกองทุนแตะระดับ 510,335,845 ดอลลาร์ ณ วันที่ 7 สิงหาคม 2024

1. เกี่ยวกับกองทุน:

- ชื่อ: กองทุน BlackRock USD Institutional Digital Liquidity

- วันก่อตั้ง: 21 มีนาคม 2024

- สินทรัพย์ในพอร์ตโฟลิโอ: เน้นที่เงินสด, ตั๋วเงินคลังของสหรัฐฯ, สัญญาซื้อคืน

- สัญลักษณ์: $BUIDL

- เครือข่ายบล็อคเชน: Ethereum

- โปรโตคอล: Securitize

- AUM: 510,335,845 ดอลลาร์ (อัปเดต 7 สิงหาคม 2024)

2. ผู้ให้บริการ:

- ผู้จัดการการลงทุน: BlackRock Financial Management, Inc

- ผู้ดูแลทรัพย์สิน(Custodian): Bank of New York Mellon

- ตัวแทนโอนและแพลตฟอร์มโทเค็น: Securitize

- ตัวแทนการจัดวาง: Securitize Markets, LLC

- ผู้ตรวจสอบกองทุน: PricewaterhouseCoopers LLP

3. ผลประโยชน์ของนักลงทุน:

- ผลตอบแทนเป็นดอลลาร์สหรัฐฯ

- แลกคืนเป็นเงินสด

แผนภูมิ BUIDL AUM ของ Blackrock

ที่มา: Securitize, RWA.xyz

Tokenized Funds แตกต่างจากกองทุนแบบดั้งเดิมอย่างไร?

การเกิดขึ้นของ Tokenized Funds นำเสนอภูมิทัศน์การลงทุนใหม่สำหรับทั้งผู้ออกหลักทรัพย์และนักลงทุน โดยมอบผลประโยชน์ที่เป็นไปได้ควบคู่ไปกับการพิจารณาเมื่อเทียบกับโครงสร้างกองทุนแบบดั้งเดิม

- ค่าธรรมเนียม(Fees): สัญญาอัจฉริยะ(smart contracts)ที่ฝังอยู่ในสินทรัพย์โทเค็นสามารถทำให้กระบวนการต่างๆ เช่น การจ่ายเงินปันผลและการจัดการสินทรัพย์เป็นไปโดยอัตโนมัติ ซึ่งอาจช่วยลดค่าธรรมเนียมที่เกี่ยวข้องกับตัวกลางในโครงสร้างกองทุนแบบดั้งเดิมและลดต้นทุนการสมัครสมาชิกสำหรับนักลงทุน

- อุปสรรคในการเข้าสู่ตลาด: การแปลงสินทรัพย์เป็นโทเค็นทำให้นักลงทุนสามารถเป็นเจ้าของสินทรัพย์ได้แม้เพียงบางส่วน(fractional ownership) ซึ่งหมายความว่านักลงทุนสามารถซื้อกองทุนได้ในปริมาณที่น้อยลง ซึ่งอาจช่วยลดอุปสรรคในการเข้าสู่ตลาดและทำให้การลงทุนมีความหลากหลายมากขึ้น

- การเข้าถึง: โทเค็นของกองทุนอาจช่วยขจัดอุปสรรคทางภูมิศาสตร์ในการลงทุน และให้การเข้าถึงที่กว้างขึ้นสำหรับฐานนักลงทุนทั่วโลก ตัวอย่างเช่น ผู้ออกหลักทรัพย์สามารถเปิดตัว tokenized funds บนแพลตฟอร์มที่ได้รับใบอนุญาตสำหรับนักลงทุนทั่วโลกได้

- สภาพคล่อง: Tokenized funds มีศักยภาพในการเสนอสภาพคล่องที่มากขึ้นเมื่อเทียบกับกองทุนแบบดั้งเดิม โดยช่วยให้นักลงทุนสามารถซื้อและขายสินทรัพย์ที่ถือครองได้ง่ายขึ้นในตลาดรอง

- การบันทึกข้อมูล: เทคโนโลยีบล็อคเชนสามารถจัดทำบันทึกการทำธุรกรรมที่ปลอดภัยและโปร่งใสสำหรับ tokenized funds ซึ่งอาจเพิ่มความโปร่งใสให้กับนักลงทุนได้เมื่อเทียบกับโครงสร้างกองทุนแบบเดิม

- ความรู้ทางเทคนิค: การลงทุนใน tokenized funds อาจต้องมีความรู้ทางเทคนิคในระดับหนึ่งหรือมีความคุ้นเคยกับกระเป๋าเงินดิจิทัลและเทคโนโลยีบล็อคเชนเมื่อเทียบกับกองทุนแบบเดิม

- กรอบการกำกับดูแล: สภาพแวดล้อมการกำกับดูแลสำหรับ tokenized funds ยังคงมีการเปลี่ยนแปลง โดยกำหนดให้ผู้ออกหลักทรัพย์และนักลงทุนเลือกใช้แพลตฟอร์มโทเค็นที่ได้รับการยอมรับเพื่อความเชี่ยวชาญที่มั่นใจได้และความแน่นอนทางกฎหมาย

Fund tokenization (การแปลงกองทุนเป็นโทเค็น) เป็นคุณลักษณะที่สำคัญของวิสัยทัศน์ของอุตสาหกรรมการลงทุนแบบ on-chain แบบครบวงจร อย่างไรก็ตาม เช่นเดียวกับอุตสาหกรรมใหม่อื่นๆ อุตสาหกรรมนี้ต้องเผชิญกับความท้าทาย, การยอมรับและการปรับปรุงอย่างรวดเร็วจะผลักดันการเติบโตและนวัตกรรม ช่วยให้มั่นใจได้ว่าอุตสาหกรรมนี้จะมีความยืดหยุ่นและประสบความสำเร็จในระยะยาว

ขั้นตอนการแปลงกองทุนเป็นโทเค็น (Fund Tokenization)

Fund tokenization ปฏิบัติตามกระบวนการโทเค็นของสินทรัพย์มาตรฐาน ซึ่งโดยทั่วไปประกอบด้วยขั้นตอนต่อไปนี้

1. การเลือกและการประเมินสินทรัพย์

กระบวนการแปลงสินทรัพย์เป็นโทเค็นเริ่มต้นด้วยการเลือกสินทรัพย์ที่เหมาะสมสำหรับการแปลงสินทรัพย์เป็นโทเค็น จากนั้นจึงประเมินมูลค่าและบันทึกอย่างรอบคอบโดยปฏิบัติตามแนวทางทางการเงินมาตรฐาน

2. การจัดโครงสร้างทางกฎหมาย

เมื่อออกแบบโครงสร้างทางกฎหมายที่แข็งแกร่งสำหรับโครงการแปลงสินทรัพย์เป็นโทเค็น สิ่งสำคัญคือต้องแน่ใจว่าโทเค็นดิจิทัลแสดงถึงการเรียกร้องที่ถูกต้องสำหรับสินทรัพย์พื้นฐาน ซึ่งเกี่ยวข้องกับการกำหนดสิทธิ์เฉพาะที่เกี่ยวข้องกับโทเค็นและการเลือกโครงสร้างการแปลงสินทรัพย์เป็นโทเค็นที่เหมาะสม

โครงสร้างการแปลงสินทรัพย์เป็นโทเค็นทั่วไปมี 2 แบบ ได้แก่ Tokenized Special Purpose Vehicle (“SPV”) และ Direct Asset Tokenization:

- SPV โทเค็น: แนวทาง SPV โทเค็นหรือที่เรียกอีกอย่างว่าการแปลงสินทรัพย์เป็นโทเค็นทางอ้อม เป็นแนวทางทั่วไปที่สินทรัพย์จะถูกถือครองโดยนิติบุคคล ไม่ว่าจะเป็นบริษัทจำกัดเอกชนหรือทรัสต์ จากนั้นนิติบุคคลนี้จะถูกแปลงสินทรัพย์เป็นโทเค็น และโทเค็นจะถูกออกผ่านการรวมเงินจากนักลงทุนหลายราย ทำให้ผู้ลงทุนได้รับผลประโยชน์ทางอ้อมใน RWA(Real World Assets: สินทรัพย์ที่จับต้องได้และมีอยู่จริง มาแปลงเป็นโทเค็นบนบล็อกเชน) พื้นฐาน แนวทางนี้มักจะดีกว่า เนื่องจากสอดคล้องกับระเบียบข้อบังคับด้านหลักทรัพย์ การสร้างโทเค็นสินทรัพย์

- Direct Asset Tokenization การแปลงสินทรัพย์เป็นโทเค็นโดยตรง: สินทรัพย์นั้นถูกสร้างเป็นโทเค็นโดยตรงและโทเค็นแสดงถึงการเรียกร้องโดยตรงต่อสินทรัพย์อ้างอิง แนวทางนี้มักไม่ค่อยเกิดขึ้นบ่อยนักเนื่องจากความท้าทายด้านกฎระเบียบและปัญหาต่างๆ เช่น การไม่สามารถทดแทนกันได้(non-fungibility), การขาดความชัดเจนด้านกฎระเบียบ และกรณีการใช้งานที่จำกัด

3. การดูแล(Custody) RWA และ Custody ของโทเค็น RWA

ส่วนใหญ่แล้ว หากเป็น RWA ที่สามารถเคลื่อนย้ายได้ เช่น ถังวิสกี้ RWA จะถูกจัดเก็บอย่างปลอดภัยและจัดการโดย ผู้ดูแลที่ผ่านคุณสมบัติ(qualified custodians), ผู้ดูแลทรัพย์สิน หรือผู้จัดการที่มีใบอนุญาต ซึ่งจะช่วยให้มั่นใจได้ว่าทรัพย์สินจะถูกทำให้เคลื่อนที่ไม่ได้และเก็บรักษาไว้อย่างปลอดภัยก่อนที่จะสร้างให้เป็นดิจิทัลบนบล็อกเชน

ในทางกลับกัน การสร้างใหัเป็นดิจิทัล เช่น security tokens(โทเค็นความปลอดภัย)นั้นสามารถเป็นได้ทั้งแบบ i) Self Custodized หรือแบบ ii) Custodizing security tokens โดยผู้ดูแลทรัพย์สินดิจิทัลที่มีใบอนุญาต

1. การดูแลและเก็บรักษาโทเค็น ด้วยวิธี Self-custody

กระเป๋าเงินแบบ self-custody คือกระเป๋าเงินที่ใช้จัดเก็บทรัพย์สินดิจิทัลซึ่งให้ผู้ใช้สามารถควบคุม private keys ของตนเองได้อย่างเต็มที่ เป็นวิธีปฏิบัติที่บุคคลแต่ละคนจะควบคุมและรับผิดชอบอย่างเต็มที่ในการจัดเก็บและจัดการทรัพย์สินดิจิทัลของตนเองโดยไม่ต้องพึ่งพาตัวกลางบุคคลที่สาม

ด้วยวิธี self-custody ผู้ใช้จะถือ private keys ของตนเอง ซึ่งจำเป็นต้องใช้สำหรับการเข้าถึงและทำธุรกรรมกับเงินคริปโตของตน กระเป๋าสตางค์แบบ self-custody ซึ่งอาจเป็นแบบซอฟต์แวร์ (เช่น แอปพลิเคชันมือถือหรือเดสก์ท็อป) หรือแบบฮาร์ดแวร์ ช่วยให้ผู้ใช้สามารถโต้ตอบกับเครือข่ายบล็อคเชนได้โดยตรง ทำให้พวกเขาเป็นเจ้าของและควบคุมสินทรัพย์ของตนได้อย่างสมบูรณ์

แม้ว่า self-custody จะช่วยเพิ่มความปลอดภัยและความเป็นส่วนตัว แต่ผู้ใช้ยังต้องระมัดระวังในการปกป้อง private keys และ recovery phrases(วลีสำหรับการกู้คืน)ด้วย เนื่องจากไม่มีหน่วยงานกลางในการกู้คืนเงินที่สูญหายหรือถูกขโมย

2. การดูแลและเก็บรักษาโทเค็น RWA โดยผู้ดูแลสินทรัพย์ดิจิทัล(Digital Asset Custodian) ที่มีใบอนุญาต

Digital Asset Custodian ที่มีใบอนุญาตอยู่ภายใต้การควบคุมและได้รับอนุญาตในการให้บริการดูแล custodians เหล่านี้มักจะอยู่ภายใต้ข้อกำหนดและการดูแลที่เข้มงวด เพื่อให้แน่ใจว่าพวกเขาปฏิบัติตามมาตรฐานความปลอดภัย ความสมบูรณ์ในการดำเนินงาน และการปฏิบัติตามข้อกำหนดที่สูง การใช้บริการ digital asset custodian ที่มีใบอนุญาตช่วยให้องค์กรต่างๆ สามารถลดความเสี่ยงที่เกี่ยวข้องกับการถือครองและจัดการสินทรัพย์ดิจิทัลได้ ทำให้มั่นใจได้ว่าสินทรัพย์จะได้รับการจัดเก็บอย่างปลอดภัยและเป็นไปตามกฎระเบียบที่เกี่ยวข้อง

มาตรการรักษาความปลอดภัยบางส่วนที่นำมาใช้ ได้แก่ โปรโตคอลความปลอดภัยแบบกระจายอำนาจและ multi-party computation (MPC) เพื่อขจัดจุดล้มเหลวเพียงจุดเดียว จึงช่วยเพิ่มการป้องกันภัยคุกคามทั้งจากภายนอกและภายใน นอกจากนี้ custodians มักจะใช้กระเป๋าเงินแบบหลายลายเซ็น(multi-signature wallets), โมดูลความปลอดภัยของฮาร์ดแวร์(hardware security modules: HSMs) และ key sharding เพื่อปกป้อง private keys ให้ปลอดภัยยิ่งขึ้น เทคโนโลยีเหล่านี้ได้รับการเสริมด้วยการปฏิบัติตามมาตรฐานการกำกับดูแลอย่างเข้มงวด เช่น Know Your Customer (KYC) และกฎการต่อต้านการฟอกเงิน (AML) เพื่อให้แน่ใจว่า custodians จะปฏิบัติตามข้อกำหนดด้านการรายงาน, การตรวจสอบ และการตรวจจับการฉ้อโกงที่เข้มงวด

สิ่งหนึ่งที่ผู้จัดการกองทุนควรทราบก็คือมีสินทรัพย์ประเภทต่างๆ มากมายในโลก และวิธีการจัดการก็แตกต่างกันอย่างมาก

4. การออกโทเค็น(Token Issuance)

การแสดงความเป็นเจ้าของทรัพย์สินจะถูกแปลงเป็นโทเค็นดิจิทัล (ซึ่งเรามักเรียกว่า “โทเค็น RWA”) บนบล็อคเชนที่เลือกและเปิดตัวบนเว็บไซต์ของผู้ออก RWA หรือผ่านแพลตฟอร์ม asset tokenization ที่มีใบอนุญาต

5. การเสนอขายครั้งแรก(Primary Offering)

การเสนอขายครั้งแรกคือการขายหลักทรัพย์ใหม่ เช่น หุ้นหรือหนี้ โดยบริษัทให้กับกลุ่มนักลงทุน กระบวนการนี้ช่วยให้บริษัทระดมทุนโดยตรงจากนักลงทุน ซึ่งสามารถนำไปใช้เพื่อวัตถุประสงค์ต่างๆ เช่น การขยายการดำเนินงาน, การชำระหนี้ หรือการระดมทุนสำหรับโครงการใหม่ๆ ในระหว่างการเสนอขายครั้งแรก บริษัทจะทำงานร่วมกับผู้รับประกันเพื่อกำหนดราคาและขายหลักทรัพย์

6. การซื้อบนตลาดรอง

หลังจากมีการเสนอขายครั้งแรก โทเค็น RWA สามารถซื้อขายในตลาดรองได้ผ่านช่องทางต่างๆ ดังนี้:

- การซื้อขายแบบเพียร์ทูเพียร์(peer to peer) บนแพลตฟอร์มโบรกเกอร์-ดีลเลอร์ RWA ที่ได้รับใบอนุญาต

- แพลตฟอร์มแลกเปลี่ยน(exchanges) RWA ที่ได้รับใบอนุญาต

- แพลตฟอร์มแลกเปลี่ยนแบบกระจายอำนาจ(decentralized exchanges: DEX)

7. การจัดการอย่างต่อเนื่อง

การจัดการหลังการสร้างโทเค็นจะเกี่ยวข้องกับบริการที่จำเป็น เช่น การปฏิบัติตามข้อกำหนดด้านกฎระเบียบ, การจัดการภาษี, การประเมินมูลค่าสินทรัพย์ตามปกติ และการอำนวยความสะดวกในการดำเนินการขององค์กร เช่น การจ่ายเงินปันผลและสิทธิในการลงคะแนนเสียง การจัดการนี้จะดำเนินต่อไปตลอดอายุการใช้งานของโทเค็นจนกว่าจะครบกำหนดหรือไถ่ถอน

หลังการสร้างโทเค็น RWA การปฏิบัติตามอย่างต่อเนื่องยังมีความจำเป็นเพื่อให้แน่ใจว่าปฏิบัติตามข้อกำหนดด้านกฎระเบียบอย่างต่อเนื่อง ซึ่งรวมถึงการติดตามการเปลี่ยนแปลงในกฎหมายหลักทรัพย์, การนำการอัปเดตที่จำเป็นสำหรับสัญญาอัจฉริยะมาใช้, การดำเนินการตรวจสอบเป็นระยะ และการจัดการความสัมพันธ์กับนักลงทุน

ประโยชน์ของการสร้างโทเค็น(Tokenization)

การแปลงสินทรัพย์เป็นโทเค็นไม่ได้เป็นแค่เรื่องของฝ่ายเดียว แต่เป็นเรื่องที่ทุกฝ่ายที่เกี่ยวข้องในภูมิทัศน์การสร้างโทเค็นจะได้รับประโยชน์ แม้ว่าประโยชน์เฉพาะอาจแตกต่างกันไปขึ้นอยู่กับเป้าหมายของโครงการ แต่ต่อไปนี้คือประโยชน์ทั่วไปที่สังเกตเห็นสำหรับผู้ที่เกี่ยวข้อง

ประโยชน์สำหรับนักลงทุน

- การเข้าถึงที่มากขึ้น: การสร้างโทเค็น(tokenization) ช่วยให้การเป็นเจ้าของหน่วยลงทุนแบบเศษส่วนมีความเป็นไปได้ นักลงทุนสามารถเข้าร่วมในประเภทสินทรัพย์ที่มีอุปสรรคในการเข้าสูง เช่น หนี้เอกชนและหุ้นเอกชน โดยอาจใช้เงินลงทุนขั้นต่ำที่น้อยกว่า

- สภาพคล่องที่เพิ่มขึ้น: การซื้อขายหน่วยกองทุน tokenized fund ในตลาดรอง ช่วยให้นักลงทุนสามารถซื้อและขายสินทรัพย์ที่ถือครองได้ ด้วยเหตุนี้ นักลงทุนในสินทรัพย์ที่มีสภาพคล่องต่ำกว่า เช่น กองทุนหุ้นเอกชนหรือกองทุนร่วมทุนจึงมีความยืดหยุ่นและควบคุมการลงทุนของตนได้มากขึ้น

- ความโปร่งใสที่เพิ่มขึ้น: ข้อมูลเกี่ยวกับตัวชี้วัดที่สำคัญ เช่น ผลตอบแทน, ประวัติการเป็นเจ้าของ และประวัติการทำธุรกรรมของหน่วยกองทุนสามารถเข้าถึงได้มากขึ้นบนระบบบัญชีแยกประเภทสาธารณะแบบกระจายอำนาจ ซึ่งช่วยให้นักลงทุนสามารถตัดสินใจได้อย่างรอบรู้

ประโยชน์สำหรับผู้ออกหลักทรัพย์ เช่น ผู้จัดการกองทุน สถาบันการเงิน บริษัทจัดการสินทรัพย์ และบริษัทการลงทุน

- ช่องทางการระดมทุนใหม่: Tokenization นำเสนอแนวทางใหม่และสร้างสรรค์แก่ผู้จัดการกองทุนในการระดมทุน ซึ่งถือเป็นการเติมเต็มวิธีการระดมทุนแบบดั้งเดิม

- การเข้าถึงนักลงทุนที่ดีขึ้น: Tokenization ทำให้ผู้จัดการกองทุนสามารถเข้าถึงนักลงทุนทั่วโลกได้ผ่านตลาดที่ได้รับอนุญาต

- ประสิทธิภาพในการดำเนินงานที่เพิ่มขึ้น: Tokenization ทำให้กระบวนการที่ยุ่งยากซับซ้อนหลายอย่างที่เกี่ยวข้องกับการสร้าง, การออกหลักทรัพย์และการจัดการหลักทรัพย์เป็นไปโดยอัตโนมัติ ช่วยลดข้อผิดพลาดและต้นทุน โดยการขจัดตัวกลางและใช้สัญญาอัจฉริยะ(smart contracts) ธุรกรรมสามารถชำระได้เร็วขึ้นและแม่นยำยิ่งขึ้น

- การลดต้นทุน: การทำให้กระบวนการเป็นไปโดยอัตโนมัติและลดความต้องการตัวกลาง tokenization สามารถลดต้นทุนธุรกรรมและการดำเนินงานได้อย่างมากเมื่อเทียบกับวิธีการแบบดั้งเดิม

ประโยชน์สำหรับผู้ให้บริการ

- การกระทบยอดที่ลดลง: บล็อคเชนทำหน้าที่เป็นแหล่งข้อมูลเดียวสำหรับข้อมูลกองทุนทั้งหมด ซึ่งช่วยขจัดความจำเป็นในการกระทบยอดอย่างต่อเนื่องระหว่างผู้ให้บริการที่แตกต่างกัน

- การชำระเงินซื้อขายที่รวดเร็วขึ้น: หน่วยของ Tokenized fund สามารถชำระผ่านบล็อคเชนได้เกือบจะในทันที ซึ่งช่วยลดเวลาการชำระเงินลงอย่างมากเมื่อเทียบกับวิธีการแบบดั้งเดิม

- ศักยภาพสำหรับแหล่งรายได้ใหม่: Tokenization สร้างโอกาสใหม่ให้กับผู้ให้บริการในการพัฒนาและเสนอบริการเฉพาะทางที่ปรับให้เหมาะกับภูมิทัศน์ของ tokenized fund ตัวอย่างเช่น การให้บริการ digital assets custody

ความท้าทายในการสร้างโทเค็นของสินทรัพย์

เช่นเดียวกับอุตสาหกรรมใหม่อื่น ๆ อุตสาหกรรมการสร้างโทเค็นของ RWA ยังต้องเผชิญกับความท้าทาย หนึ่งในความท้าทายที่ใหญ่ที่สุดคือ การขาดโครงสร้างพื้นฐานที่จัดทำขึ้น:

การจัดการกับ life cycle ของโทเค็น RWA รวมถึงการออก, การซื้อขาย, การดูแลจัดเก็บ(custody) และการจัดการหลังการสร้างโทเค็นนั้นจำเป็นต้องมีใบอนุญาตและโครงสร้างพื้นฐานด้านเทคโนโลยีที่แข็งแกร่ง อย่างไรก็ตาม ผู้ให้บริการ tokenization เพียงไม่กี่รายเท่านั้นที่เสนอโซลูชันครบวงจรที่สมบูรณ์ ต่อไปนี้เป็น 4 เส้นทางทั่วไปที่ผู้ให้บริการในการสร้างโทเค็นของสินทรัพย์ใช้ดำเนินการ:

1. แพลตฟอร์มแบบสร้างเอง(self-build)

2. ออกโทเค็นเท่านั้น (ไม่มีใบอนุญาต)

3. แลกเปลี่ยนโทเค็นเท่านั้น

4. ผู้ให้บริการโซลูชันแบบครบวงจร

เส้นทาง self-build อาจใช้เวลาหลายปีกว่าที่ผู้ให้บริการจะรักษาใบอนุญาตและเทคโนโลยีที่จำเป็นได้ อีกทางหนึ่ง หากคุณเลือกผู้ให้บริการ tokenization สิ่งสำคัญคือ ต้องเลือกผู้ให้บริการที่นำเสนอโซลูชันที่ครอบคลุม เพื่อหลีกเลี่ยงบริการที่เป็นข้อจำกัดความรับผิดชอบ

สำหรับผู้ออกโทเค็น RWA และนักลงทุน การเลือกแพลตฟอร์มและตลาดโทเค็นที่ได้รับอนุญาตและเป็นที่ยอมรับ ถือเป็นเรื่องสำคัญสำหรับการเปลี่ยนผ่านสู่ภาคอุตสาหกรรม RWA ที่ปลอดภัยและเป็นไปตามกฎระเบียบ

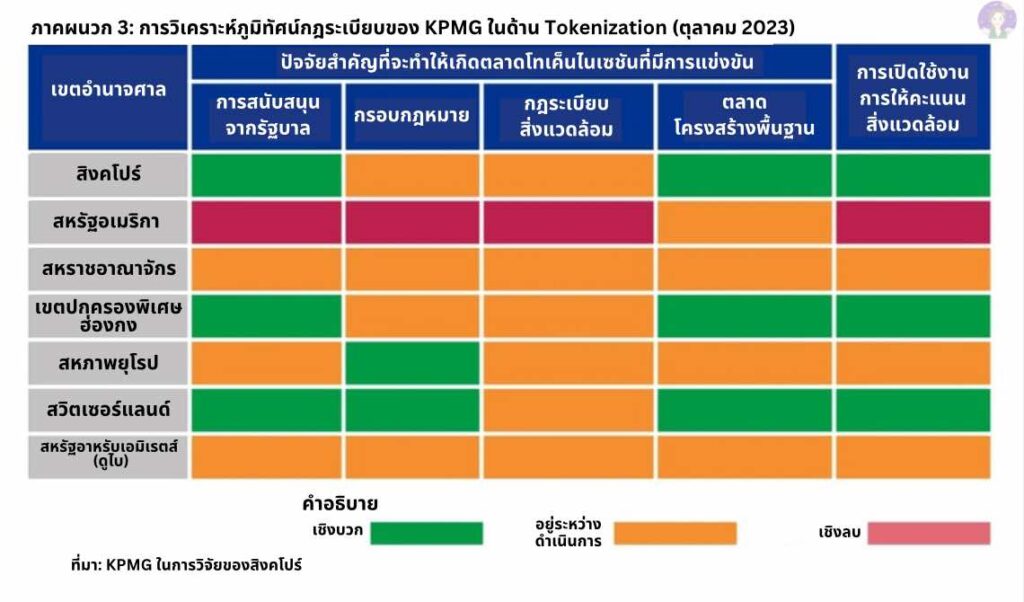

จากการวิเคราะห์ของ KPMG Singapore ในเดือนตุลาคม 2023 สิงคโปร์ เขตปกครองพิเศษฮ่องกง และสวิตเซอร์แลนด์ ถือเป็นเขตอำนาจศาลชั้นนำด้านโทเค็นสินทรัพย์ ภูมิภาคเหล่านี้แสดงให้เห็นถึงความมุ่งมั่นอย่างแรงกล้าในการบ่มเพาะตลาดโทเค็นที่มีการแข่งขันสูงผ่านการสนับสนุนจากรัฐบาลที่แข็งแกร่ง, กรอบทางกฎหมาย, สภาพแวดล้อมด้านกฎระเบียบ และโครงสร้างพื้นฐานของตลาด

ที่มา: InvestaX